Чорна металургія — одна з базових і найбільш важливих галузей промисловості Росії, що забезпечує близько 5% від загального обсягу ВВП. Виручка найбільших металургійних комбінатів формується не тільки за рахунок продажів на внутрішньому ринку, до 45% продукції йде на експорт. З одного боку, в умовах падіння рубля з-за зниження світових цін на нафту російські підприємства можуть збільшити свій прибуток з одиниці продукції, так само як це було у 2014 році, але з іншого — в умовах обмежень, введених за поширення коронавіруса по всьому світу, розраховувати на експортні поставки тепер буде складно. Аналітики стверджують, що поки на ринку панує невизначеність, а погіршення показників у найближчій перспективі неминуче. В залежності від того, як почалася криза позначиться на ситуації в російській і світовій економіці, до кінця 2021 року галузь втратить від 5 до 15% свого поточного обсягу.

Динаміка розвитку російського ринку чорної металургії в попередній період

Аналіз виручки провідних гравців за 2008-2018 рр .. показує, що наслідки двох попередніх кризових періодів XXI століття для ринку чорної металургії Росії були діаметрально протилежними. Причина цього в різних джерелах нестабільності економічної ситуації, які по-різному позначилися на структурі споживання чавуну, сталі і прокату російського виробництва:

- криза 2008-2009 рр. торкнувся більшість розвинених країн світу і привів до різкого падіння попиту на чорні метали. У результаті світові ціни впали до рівня 2007 року (тобто в 2-3 рази), а сумарна виручка шести найбільших російських металургійних комбінатів впала на 40%. Відновлювався ринок після цього 3 роки, рівень 2008 року було досягнуто і перевищено в 2011 р.;

- в 2014-2015 рр. головним чинником турбулентності були чисто російські економічні проблеми, пов'язані з введенням санкцій і практично двократним падінням рубля. При зменшенні внутрішнього попиту і зниження світових цін сумарний обсяг реалізації провідних російських гравців в 2014 році зріс на 12%, а в 2015 році — ще на 16%.

Справедливості заради необхідно відзначити, що тривожні дзвіночки щодо світового споживання чавуну і сталі лунали і в 2014 році — в Китаї, потреблявшем близько половини всіх чорних металів у світі, несподівано впав внутрішній попит. У відносних величинах падіння було невеликим — всього 4%, але враховуючи величезний обсяг китайського ринку, незатребуваний надлишок справив істотний тиск на світові ціни, які в 2015 році впали до 13-річного мінімуму.

Однак пішли слідом за цим торговельні війни, в першу чергу між Китаєм і США, знову поліпшили кон'юнктуру, а виручка російських металургів продовжила активне зростання.

Таким чином, можна припустити, що в умовах розгортання кризи 2020 року галузь чорної металургії буде розвиватися швидше за сценарієм 2008 року — пандемія коронавіруса захопила практично всю Європу і США (основні напрямки експорту чорних металів з Росії — Туреччина, США, Китай і країн Євросоюзу), а темпи падіння рубля поки істотно нижче, ніж у 2014-2015 рр ..

Поточна ситуація на світовому ринку

За станом на початок квітня 2020 року практично всі країни — споживачі продукції чорної металургії почали закривати свої виробництва:

- Західна Європа — зупинено 8 доменних печей сукупною продуктивністю близько 15 млн тонн в рік, близько 30 прокатних, трубних та міні-заводів;

- Туреччина — простоює або зменшила оберти більша частина заводів по випуску сортового прокату;

- США — зупинені металургійні виробництва і заводи, що випускають труби для нафтовидобувної промисловості;

- Китай — зниження обсягів виплавки чавуну і сталі в лютому і березні було мінімальним, у зв'язку з чим на складах виробників накопичилися великі запаси. Для того, щоб їх реалізувати, виробництво тимчасово доведеться припиняти;

- Індія — майже всі провідні виробники зменшили завантаження своїх потужностей, щоб задіяти мінімальна кількість персоналу.

Закриття підприємств супроводжується обвальним падінням цін. Якщо ситуація найближчим часом не покращиться, процес скорочення виробництва продовжиться у другій половині 2020 р. і на початку 2021 р.

Очікування російських виробників

На думку аналітиків, російський ринок поки можна вважати відносно стійким, оскільки реальний сектор ще не торкнуться. Найбільші металургійні комбінати працюють в штатному режимі і заявляють про готовність пережити важкі часи за рахунок наявних власних ресурсів.

Магнітогорський металургійний комбінат не відчуває труднощів з поставками сировини, необхідного обладнання та запасних частин. У найближчій перспективі фахівці холдингу прогнозують урівноваження внутрішніх і світових цін, при цьому російські металургійні компанії вже оголосили про підвищення відпускних цін у квітні на 10-15%.

ММК, як і деякі інші підприємства, що використовує період вимушених заходів по самоізоляції для проведення планових ремонтів обладнання, в яких задіяно мінімальна кількість людей.

Представники Новолипецького металургійного комбінату заявили про перегляд інвестиційної програми в бік зниження. Разом з тим зазначається, що поточний рівень ліквідності компанії створює достатній запас міцності для безперебійної роботи.

У компанії «Северсталь» з оптимізмом дивляться на чергове зниження курсу рубля, яке дає експортно орієнтованим виробникам додаткові конкурентні переваги на зовнішніх ринках. У той же час курсові коливання в довгостроковій перспективі не можна розглядати як фактор розвитку, тому череповецькі металурги розраховують на швидке відновлення російської і світової економіки.

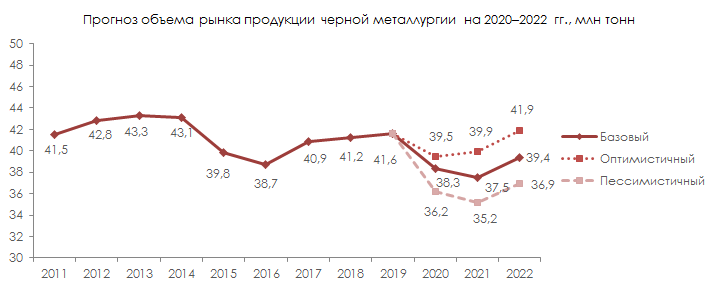

Прогноз розвитку російського ринку на 2020-2022 рр.

Динаміка виробництва та споживання на ринку чорної металургії в Росії буде залежати від подальшого розвитку подій. Найбільший фактор невизначеності вносить пандемія коронавіруса, поширилася на багато країн — споживачі стали і чавуну. Потенційним драйвером зростання може стати відновлення промисловості Китаю, який офіційно оголосив про подолання піку захворюваності та значне поліпшення епідеміологічної обстановки.

На підставі проведеного дослідження були побудовані три прогнозних сценарію зміни обсягу ринку до 2022 року:

- Оптимістичний. Реалізується у разі, якщо зупинити розповсюдження коронавіруса вдасться в найближчі кілька місяців. Попит на продукцію металургійних комбінатів буде збільшуватися по мірі відновлення світових ринків. Показники галузі після невеликого падіння в 2020 році перейдуть до зростання і до 2022 році досягнуть поточного рівня.

- Песимістичний. Пандемія коронавіруса затягнеться до середини-кінця 2020 року, зупинка виробничих підприємств продовжиться, що може викликати світова фінансова криза. Споживання чорних металів до кінця 2021 року знизиться на 15%, а потім почне повільно рости.

- Базовий. В цілому графік повторює динаміку песимістичного сценарію, але темпи падіння в 2020 2021 рр. будуть нижче — максимальне зниження обсягу споживання складе 10%, а в 2022 році ринок незначно перевищить показники 2016 року.

За оцінками експертів, в умовах, що склалися, перевагу отримають компанії, що мають більш широку номенклатуру продукції і тісно пов'язані з основними галузями споживання. При відсутності альтернативних напрямків бізнесу спроби диверсифікувати продуктовий портфель зажадають часу і засобів на вивчення ринкових альтернатив і переорієнтацію виробництва.