Спрос на сталь в Китае значительно превзойдет прошлогодние уровни середины лета, что связано с устойчиво высокими ценами на железную руду и растущим спросом на металлопродукцию после снятия ограничений, связанных с Covid-19.

Однако, по словам участников рынка, высокий уровень производства и увеличивающиеся объемы импорта наряду с растущими ценами на сырье являются ключевыми рисками для прогноза.

Спрос в потребляющих сталь отраслях, как правило, растет с марта по апрель, но ослабляется в период с середины июня до середины июля из-за начала сезона дождей на юге и востоке Китая и высоких температур на севере.

Цены на горячекатаный рулон в Шанхае взлетели после снятия ограничений по коронавирусу на 450 юаней (примерно 63,60 доллара США) на тонне до 3 650 иен по состоянию на 8 июня, в то время как биржевые цены на арматуру выросли на 220 иен дол 3 620 иен за тот же период, по данным Аргус Медиа.

Спрос на арматуру, вероятно, будет поддержан увеличением новых проектов в секторе недвижимости Китая со второго квартала.

Приличная норма прибыли побудила китайские заводы работать почти на полную мощность в течение последних двух месяцев, что резко увеличило объем производства.

По оценкам участников рынка, маржа по арматуре составляет около 100-200 иен, а рентабельность горячекатаной стали (HRC) - 100 иен на тонне.

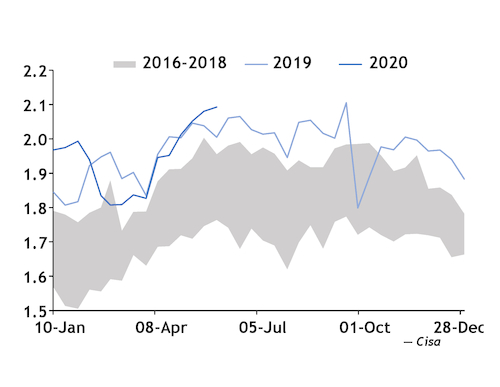

Члены Китайской ассоциации чугуна и стали (CISA) плавили в среднем по 2,0925 миллиона тонн в день стали в период с 21 по 31 мая, что на 4,4% больше по сравнению с годом ранее.

Это был второй по величине рекордный уровень после 2,1049 миллиона тонн в день в середине сентября 2019 года. Данные CISA включают более 100 крупнейших производителей стали в стране.

Среднесуточное производство стали в Китае

Ожидается, что устойчивые цены на сырье, особенно на железную руду, также окажут поддержку ценам. Существует также оптимизм в отношении спроса на основе мер государственного стимулирования.

Участники рынка заявили, что устойчивые объемы производства и импорта стали на внутреннем рынке являются факторами, которые могут повлиять на цены на сталь в Китае в ближайшие недели.

«Китайский экспорт стали в основном прекратился из-за более высокой прибыли на внутреннем рынке, в то время как Китай импортирует сталь со второго квартала. Импорт стали может составить около 5 миллионов тонн в период с июня по сентябрь, и они будут конкурировать на внутреннем рынке и оказывать давление на цены начиная с третьего квартала», - отмечают аналитики.

«Внутренний спрос в Китае хороший, но с сокращением спроса на экспорт общий спрос на сталь в Китае может снизиться на 4% по сравнению с прошлым годом», - говорят на рынке. «Внутренние объемы производства стали будут продолжать колебаться на высоких уровнях».