Еще несколько лет назад в обзорах основных мировых производителей железной руды Rio Tinto и BHP регулярно заявлялось, что они ожидают, что производство первичной стали в Китае достигнет 1 миллиарда метрических тонн в период между 2025 и 2030 годами.

Это звучало несколько нереально на фоне замедления темпов экономического роста Китая и объявления Пекином войны излишним металлургическим мощностям. Кроме того, такой прогноз казался эфемерным, учитывая, что производство стали в народной республике сократилось на 2,3 процента в 2015 году до чуть менее 804 миллионов тонн.

Для многих китайских правительственных чиновников и аналитиков аргументы звучали примерно так: потребление стали достигло максимума в 2014 году, Пекин сокращал объемы производства стали в рамках своей программы реформ со стороны предложения, а страна переходила к более высокой стоимости, ориентированной на потребление - экономике, основанной на более «чистых» технологиях.

Короче говоря, эра массового наращивания промышленного потенциала, так называемых «городов-призраков», токсичных активов, растущего долга и избытка, которым был известен Китай, подходила к концу. Китай вступил в новую эру устойчивого роста, и на переднем плане его политика по борьбе с загрязнением «голубого неба». В этих условиях, конечно, не было никаких признаков того, что производство стали когда-либо достигнет 1 миллиарда тонн.

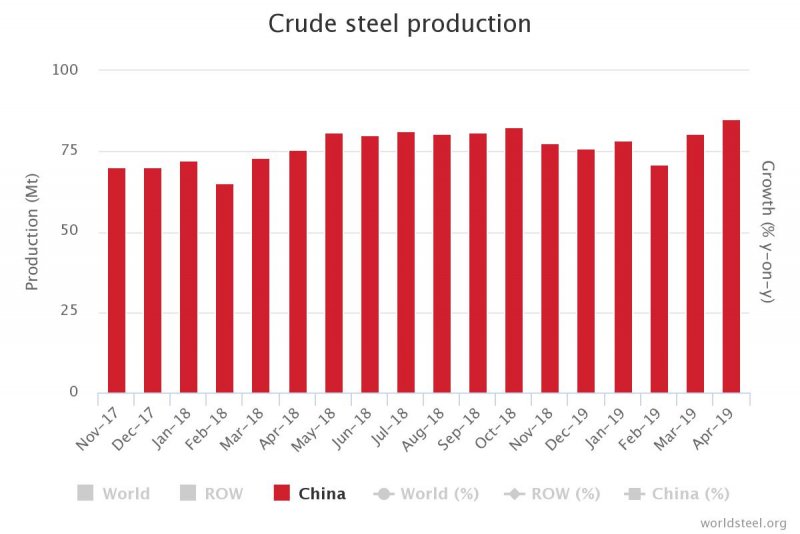

Поэтому для многих стало неожиданностью, что производство стали увеличилось на 15 процентов за последние два года. По данным Всемирной ассоциации стали World Steel Association, в 2018 году Китай произвел рекордные 928 миллионов тонн стали, что на 6,6 процента больше, чем годом ранее. Большинство прогнозов на начало года предусматривали рост производства на 1-2 процента. Возможно, отметка в 1 миллиард тонн была не такой уж надуманной, поскольку для достижения этого уровня потребовалось бы менее 1 процента годового роста (CAGR) в течение следующих 10 лет. Действительно, Китай начал 2019 год с скачка: февральский объем производства стали в 71 миллион тонн вырос на 9,2 процента по сравнению с предыдущим годом.

Аналитики S&P Global Platts ожидают, что производство стали в КНР вырастет в этом году на 2-3 процента до 947-956 миллиона тонн, так как местные заводы сохраняют высокие эксплуатационные показатели, чтобы пользоваться приличной маржой.

Основная проблема для остального мира заключается в том, что, если экономика Китая замедляется, а внутренний спрос недостаточно высок, чтобы поглотить всю производимую сталь, его экспорт может дестабилизировать мировые цены на сталь, как это было в 2014–2016 годах. В течение этого периода Китай экспортировал более 100 миллионов тонн стали в год. Как следствие, к концу 2015 года цены на сталь и сырье достигли дна.

В регионе Среднего Запада Соединенных Штатов внутренние цены на горячекатаный прокат в среднем составляли 373 доллара США за тонну в декабре 2015 года, даже ниже, чем во время мирового финансового кризиса, и на 40 процентов ниже, чем в том же месяце годом ранее. Сегодня там металлолом стоит на 30 долларов дороже.

Неудивительно, что многие международные сталелитейные компании были вынуждены сократить производство и персонал, неспособные продолжать работать по субэкономическим ценам. Некоторые металлургические компании так и не оправились, и впоследствии были вынуждены искать покупателя на свои активы. Множество антидемпинговых пошлин было введено для защиты местной металлургической промышленности, и в прошлом году США применили 25-процентный импортный тариф на сталь из многих стран. Но меры по защите торговли часто просто переносят проблему давления предложения с одного места на другое: когда одна дверь закрывается, экспортеры пытаются открыть другую.

Тема избыточных производственных мощностей Китая часто поднималась на заседаниях международных правительств, таких как G20. Китай долгое время находился в центре внимания металлургической промышленности США, несмотря на то, что на китайскую сталь приходится менее 2 процентов импорта стали в Соединенные Штаты, а импортные тарифы на сталь и алюминий, введенные Дональдом Трампом как меры по защите национальной безопасности, переросли в более широкий торговый конфликт.