Китайские сталелитейные заводы быстро наращивают объемы производства на фоне увеличения прибыли и надеются, что стимулирование правительства возродит потребление, несмотря на избыток запасов и замедление мирового спроса на сталь из-за пандемии коронавируса.

В то время как заводы в Японии, Индии и Европе сокращают производство, производство арматуры в Китае, используемой для строительства, выросло в последние недели.

Аналитики утверждают, что это может привести к тому, что производители столкнутся с избыточными поставками, которые трудно перегрузить, что может подорвать усилия по рационализации раздутого сталелитейного сектора.

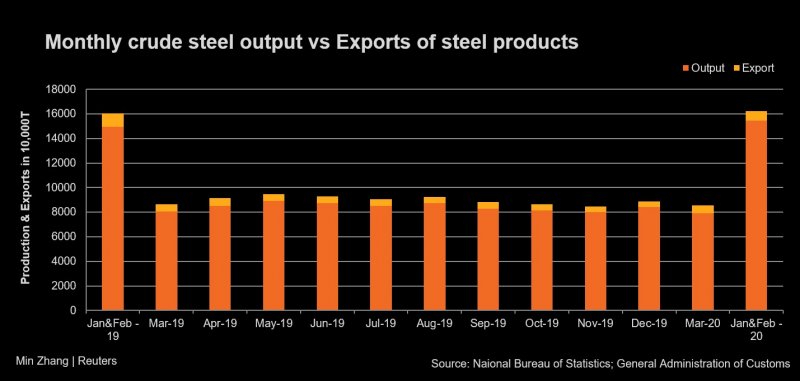

Китай произвел 234,45 млн. тонн нерафинированной стали за первые три месяца, увеличившись на 1,2% по сравнению с тем же периодом годом ранее.

Показатели использования мощностей в доменном производстве на 247 китайских сталелитейных заводах увеличивались в течение шести недель подряд с менее чем 74% в середине марта до 80,59% по состоянию на 24 апреля, в результате чего еженедельный выпуск готовой продукции достиг максимума за последние четыре месяца, по данным Mysteel.

Производство стальной арматуры из строительных материалов, более популярной у частных и небольших предприятий, с середины марта выросло на 43%. Производство катанки, также используемой в строительстве, выросло на 31,6%.

Производство холоднокатаного и горячекатаного рулона, используемого в основном в производстве, выросло всего на 2,6% и 1,7% соответственно.

Акцент на арматуру вытекает из надежд на то, что инфраструктурный толчок Пекина приведет к значительному восстановлению строительной активности в конце 2020 года после первых признаков подъема, когда страна выйдет из режима блокировки.

«По нашим оценкам, в этом году расходы на инфраструктуру возрастут как минимум на 5,5%, что может компенсировать 4% -ное снижение использования стали в собственности», - сказал Чжуо Гуйцю, аналитик Jinrui Futures.

Пекин выпустил 1,8 трлн юаней (255 млрд долл. США) в виде облигаций местных органов власти, в том числе 1,2 трлн в виде специальных облигаций, для финансирования инфраструктурных проектов, направленных на возрождение экономической активности.

Китайская ассоциация железа и стали (CISA) ожидает, что на строительство будет приходиться около 58% спроса на сталь в этом году, по сравнению с типичными 55%.

Аналитики, однако, предупреждают, что более высокий спрос на инфраструктуру может оказаться недостаточным, чтобы полностью компенсировать падение спроса в других секторах.

«Чтобы еще больше компенсировать потери в производственном секторе, рост инфраструктуры должен достичь 14%», - сказал Чжуо, что значительно ниже прогноза группы на 5,5%.

В других странах рост инвестиций в сектор недвижимости Китая замедлится до 6% в 2020 году с 9,9% в прошлом году, согласно опросу Reuters, проведенному 14 аналитиками в марте.

А потребление листовой продукции, используемой в производстве, должно сократиться на 9-10% по сравнению с 2019 годом, согласно прогнозу Чжэньчжэня Цзяна в CRU в Пекине.

Ожидается, что блокирование коронавирусом на ключевых рынках товаров, произведенных в Китае, также снизит экспортный спрос как на промежуточные металлические изделия, так и на готовую продукцию, такую как бытовая техника и оборудование.

По данным таможенных органов, крупнейший в мире производитель стали в первом квартале отгрузил 14,3 млн. Тонн металлопродукции, что на 16% ниже по сравнению с прошлым годом.

Zhilu Wang из Wood Mackenzie ожидает, что потребление стали в Китае снизится на 2,2% в этом году, а прямой экспорт стальной продукции упадет ниже 60 млн тонн с 64,29 млн тонн в 2019 году.

Это связано с тем, что запасы готовой стальной продукции уже достигли шестилетних максимумов.