Все задают один и тот же вопрос: что происходит на рынке стали США? «Раздутый», «слишком горячий» - это всего лишь несколько фраз, которые покупатели рулонной стали произносят для описания текущего рынка. Неудивительно, что с лета цены на сталь резко выросли. Рынок свернулся почти до нуля в начале пандемии Covid-19 и начал выходить из нее только в августе.

Настроения всегда являются движущей силой любой отрасли, не говоря уже о сталелитейной промышленности. Во время первоначальной вспышки вируса инвесторы отказались от готовых проектов, а покупатели коллективно пытались, в некоторых случаях, безуспешно, отменить заказы на сталелитейных заводах или решили не размещать никаких заказов. Комбинаты и металлургические комбинаты были вынуждены сократить объемы производства из-за ухудшения прогнозов спроса.

Да, ретроспективный взгляд - точная наука, однако рынки стали неизбежно цикличны. В конце концов, они меняют направление, в том числе в периоды, которые, говоря клише, беспрецедентны. То, что происходило с августа, не исключение.

Покупатели стали в США во многих случаях слишком поздно осознали, что, когда спрос падает, всегда рано или поздно произойдет возрождение. Слишком медленная реакция на движения рынка часто может пагубно сказаться на моделях покупок, уровне запасов и, в конечном итоге, на прибыли.

С другой стороны, те, кто понимал свои модели прогнозов и какие факторы способствовали нисходящему циклу, вероятно, вышли из этой ситуации с гораздо большим заработком.

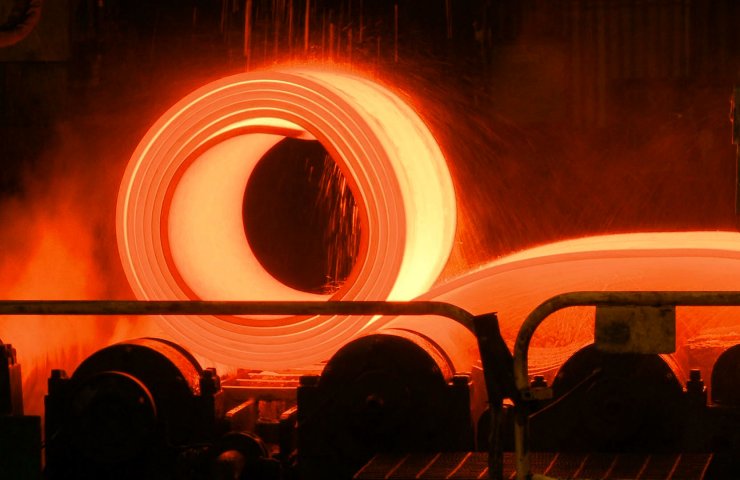

Спрос превышает предложение

Производители стали постоянно сравнивают объем своего производства с уровнем рыночного спроса, но часто бывает, что покупатели, размещающие заказы на комбинатах, сами диктуют цену. Однако отказ от размещения заказов напрямую приведет к сокращению производственных мощностей сталелитейными предприятиями, что в конечном итоге приведет к сокращению предложения в достаточной степени, чтобы маятник ценообразования вернулся в пользу производителей.

Учтите, что загрузка производственных мощностей в США на конец октября 2019 года составила 80,7%, но в период с апреля по август 2020 года она составляла в среднем только 55%. В настоящее время она не превышает 67,9%, что, безусловно, намного выше, чем у весенне-летнего уровня, но все же значительно ниже нормальных показателей. Понятно, что спрос восстановился быстрее, чем предложение.

Хотя восходящая коррекция может продлиться еще некоторое время, она не продлится вечно. Рынки могут занять некоторое время, чтобы успокоиться после чрезвычайных событий, таких как пандемия коронавируса, и рынок стали не исключение.

Когда комбинаты вернутся к более чем 80% загрузки производственных мощностей, мы можем считать, что сталелитейная промышленность вернулась к некоторой степени нормальности. Но даже когда это время действительно придет, не ждите, что волатильность цен исчезнет.