Согласно последнему исследованию S&P Global Platts Analytics, усилия Китая по охлаждению своего перегретого рынка недвижимости в 2021 году могут привести к снижению спроса на сталь в этом секторе впервые за шесть лет.

Китай ужесточил меры денежно-кредитного стимулирования и ограничил финансирование сектора недвижимости с середины 2020 года. Пекин настаивает на том, что недвижимость не должна использоваться в спекулятивных целях. Основная задача его 14-го пятилетнего плана - направить больше денег в руки граждан для увеличения внутреннего потребления, и одним из способов достижения этого является сокращение доли сектора недвижимости.

Агентство Platts Analytics представило два сценария динамики спроса на сталь в китайском строительном секторе и оба из них указывают на отсутствие роста в этом секторе.

В последний раз спрос на сталь со стороны китайского сектора недвижимости снижался в 2015 году. На недвижимость приходится 30–35% от общего потребления стали в этой стране.

Согласно прогнозу S&P Global Ratings, согласно которому ВВП Китая вырастет на 7% в этом году, количество новых вводов в эксплуатацию и продажи в 2021 году снизятся на 6,4% и 2,8% в годовом исчислении соответственно.

По данным Platts Analytics, если Китай увидит рост ВВП на 8% или выше, объем продаж новой недвижимости и продаж вырастет на 0,4% и 4,6% в годовом исчислении.

Достижение роста на 8% потребует более мягких условий кредитования и даже некоторого ослабления ограничений в секторе недвижимости.

Но лучший сценарий для потребления стали - дополнительных 6,1 миллиона тонн в 2021 году - ничтожно мал по сравнению с увеличением почти на 23 миллиона тонн в 2020 году. По оценке Platts, спрос на сталь для недвижимого имущества в 2020 году составил 322,1 миллиона тонн, увеличившись на 7,6% с 2019 года.

Сектор недвижимости сыграл жизненно важную роль в увеличении производства жидкой стали в Китае в 2020 году, сохранив при этом высокую рентабельность производства стали.

Производство стали в Китае выросло на 5,2% в годовом исчислении, или на 52 миллиона тонн, до 1 053 миллиона тонн в 2020 году, впервые превысив отметку в 1 миллиард тонн. И это несмотря на то, что большую часть первого квартала Китай находился в изоляции, и строительные работы были приостановлены.

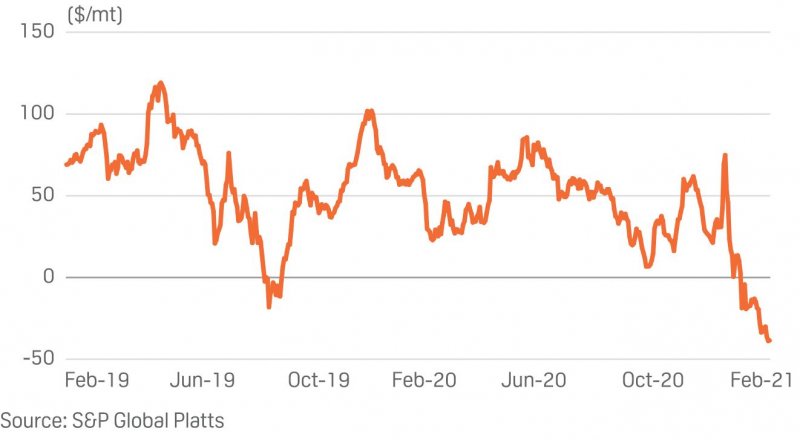

По данным Platts Analytics, рентабельность продаж арматуры на внутреннем рынке Китая упала на 25% по сравнению с аналогичным периодом прошлого года, но по-прежнему составляла в среднем 46 долларов за тонну.

Маржа производства арматуры в Китае

Производственные мощности Китая будут продолжать расти в 2021 году до 1 285 миллионов тонн в год по сравнению с 1 257 миллионами тонн в год в конце 2020 года. По прогнозам, производство стали в стране вырастет на 2,8% в годовом исчислении, или на 29 миллионов тонн в год до 1 082 миллиона тонн в 2021 году.

Беспокойство аналитиков вызывает то, что спрос на качественную сталь вряд ли достигнет нижнего предела. Это может привести к возрождению избыточных мощностей по производству стали на рынке сортового проката, особенно во второй половине 2021 года. Это, в свою очередь, может привести к сокращению производства стали или увеличению экспорта стали.

Урбанизация была основным двигателем развития недвижимости и потребления стали в Китае на протяжении последних 20 лет. Но урбанизация обычно становится менее интенсивной, особенно после того, как ее значение превышает 60%.

К 2030 году урбанизация Китая достигнет 70%. Это указывает на то, что его внутренний спрос на строительную сталь может быть близок к своему пику или, возможно, даже уже достиг его.