Китайські сталеливарні заводи швидко нарощують обсяги виробництва на тлі збільшення прибутку і сподіваються, що стимулювання уряду відродить споживання, незважаючи на надлишок запасів і уповільнення світового попиту на сталь з-за пандемії коронавіруса.

У той час як заводи в Японії, Індії та Європі скорочують виробництво, виробництво арматури в Китаї, використовуваної для будівництва, зросла в останні тижні.

Аналітики стверджують, що це може призвести до того, що виробники зіткнуться з надлишковими поставками, які важко перевантажити, що може підірвати зусилля по раціоналізації роздутого сталеливарного сектора.

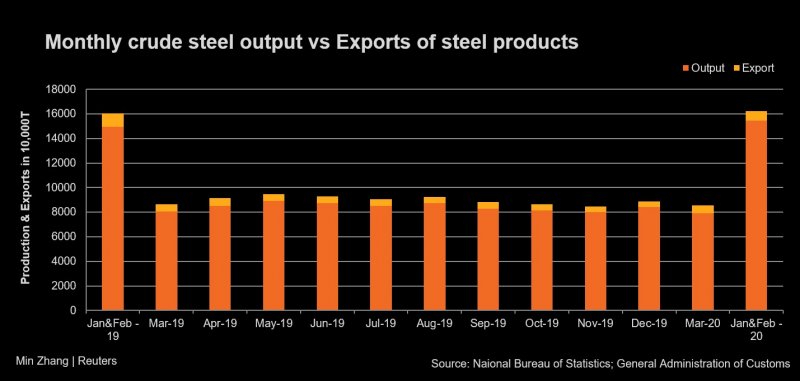

Китай виробив 234,45 млн. тонн нерафінованої сталі за перші три місяці, збільшившись на 1,2% порівняно з тим же періодом роком раніше.

Показники використання потужностей в доменному виробництві на 247 китайських сталеливарних заводах збільшувалися протягом шести тижнів поспіль з менш ніж 74% у середині березня до 80,59% станом на 24 квітня, в результаті чого щотижневий випуск готової продукції досяг максимуму за останні чотири місяці, за даними Mysteel.

Виробництво сталевої арматури з будівельних матеріалів, більш популярною у приватних і невеликих підприємств, з середини березня зросла на 43%. Виробництво катанки, також використовується в будівництві, зросла на 31,6%.

Виробництво холоднокатаного і гарячекатаного рулону, використовуваного в основному у виробництві, зросла всього на 2,6% і 1,7% відповідно.

Акцент на арматуру випливає зі сподівань на те, що інфраструктурний поштовх Пекіна призведе до значного відновлення будівельної активності в кінці 2020 року після перших ознак підйому, коли країна вийде з режиму блокування.

«За нашими оцінками, в цьому році витрати на інфраструктуру зростуть як мінімум на 5,5%, що може компенсувати 4% -ве зниження використання стали в власності», - сказав Чжуо Гуйцю, аналітик Jinrui Futures.

Пекін випустив 1,8 трлн юанів (255 млрд дол. США) у вигляді облігацій місцевих органів влади, в тому числі 1,2 трлн у вигляді спеціальних облігацій, для фінансування інфраструктурних проектів, спрямованих на відродження економічної активності.

Китайська асоціація заліза і сталі (CISA) очікує, що на будівництво буде припадати близько 58% попиту на сталь в цьому році, порівняно з типовими 55%.

Аналітики, однак, попереджають, що більш високий попит на інфраструктуру може виявитися недостатнім, щоб повністю компенсувати падіння попиту в інших секторах.

«Щоб ще більше компенсувати втрати у виробничому секторі, зростання інфраструктури повинен досягти 14%», - сказав Чжуо, що значно нижче прогнозу групи на 5,5%.

В інших країнах зростання інвестицій в сектор нерухомості Китаю сповільниться до 6% у 2020 році до 9,9% у минулому році, згідно з опитуванням Reuters, проведеним 14 аналітиками у березні.

А споживання листової продукції, що використовується у виробництві, має скоротитися на 9-10% порівняно з 2019 роком, згідно з прогнозом Чжэньчжэня Цзяна в CRU в Пекіні.

Очікується, що блокування коронавірусом на ключових ринках товарів, вироблених в Китаї, також знизить експортний попит як на проміжні металеві вироби, так і на готову продукцію, таку як побутова техніка та обладнання.

За даними митних органів, найбільший у світі виробник сталі в першому кварталі відвантажив 14,3 млн. Тонн металопродукції, що на 16% нижче в порівнянні з минулим роком.

Zhilu Wang з Wood Mackenzie очікує, що споживання сталі в Китаї знизиться на 2,2% в цьому році, а прямий експорт сталевої продукції впаде нижче 60 млн тонн з 64,29 млн тонн в 2019 році.

Це пов'язано з тим, що запаси готової сталевої продукції вже досягли шестирічних максимумів.